В этой заметке мы поговорим о неприятной для многих теме – долгах. Также рассмотрим, каким образом программа Family 12 поможет навести порядок в этой сфере.

Прежде чем мы непосредственно перейдем к программе, поговорим немного о самих долгах.

Долги – современное рабство

Мы не можем чувствовать себя полностью свободными до тех пор, пока на нас давит груз долга. Не зависимо от того, приходится ли нам отдавать 1 процент, либо половину всего дохода на погашение долга, само наличие определенных финансовых обязательств, выполнять которые необходимо вне зависимости от ситуации, может сильно подавлять человека.

Сегодня попасть в долговую яму проще, чем когда-либо. На каждом углу банки предлагают кредитные карточки с большим кредитным лимитом. Купить товар в кредит уже практически также просто, как и купить его за наличные деньги.

И если на западе практически нет человека, который бы не использовал кредитную карту, многие жители стран СНГ все еще предпочитают брать деньги в долг у близких людей, боясь попасть «в ловушку» банка. Но и в этом случае человек рискует немало. В первом случае нам грозят штрафы, а во втором – риск испортить отношения с теми, кто нам дорог.

Лучшей же почвой для появления потребительских долгов и кредитов в жизни человека является отсутствие осознанного контроля над личной финансовой ситуацией.

Рассмотрим этот тезис подробнее. Большинство людей, желая купить определенный товар (особенно это касается импульсивных/эмоциональных покупок), думает примерно следующее: «Выплачу как-нибудь этот долг! Да сколько этой жизни, я хочу побаловать себя! Ежемесячный платеж слишком маленький, моей зарплаты однозначно хватит на все выплаты и прочие расходы!». То есть, решение о том, чтобы взять товар в кредит зачастую принимается на основе эмоций и «твердой» уверенности в том, что «все будет хорошо». Человек – не машина, он не может всегда трезво и хладнокровно оценивать ситуацию.

Более того, нередко бывают случаи, когда товар в кредит берет тот, у кого еще не закрыты предыдущие кредиты, или есть другие долги. А долг – еще более обманчивая вещь. Человек подсознательно (а иногда и осознанно) понимает, что ничего страшного не будет, если не получится вовремя вернуть деньги своему знакомому, или близкому человеку. И эта халатность способствует появлению новых бездумных трат и долгов.

Раскрываем все карты...

Теперь рассмотрим такую ситуацию. Человек решается на очередную импульсивную покупку. Но, перед этим ему показывают лист бумаги, на котором подробно расписана вся его финансовая ситуация, а именно:

- Количество денег, которыми располагает человек на данный момент, включая деньги в кошельке, конверте дома в тумбочке, пластиковых картах и пр.

- Сумма всех его текущих долгов и кредитов

- Личный капитал (итоговый баланс, или разница между тем, что он имеет и его обязательствами)

- Сумма денег, которая останется у него в конце этого месяца, после вычета всех обязательных расходов (коммунальные услуги, расходы на питание, транспорт и пр.)

- А в конце ему показывают самую интересную и убедительную цифру – его личный капитал спустя год, при условии, что следующие 12 месяцев этот человек будет распоряжаться своими деньгами так же, как он делал это последнее время.

И вот, герой нашей истории смотрит на листик бумаги и видит, что несмотря на наличие денег в банке, а также определенной суммы в кошельке, несмотря на хорошую зарплату и низкий процент по кредиту, уже к концу месяца денег не хватит на покрытие основных расходов, т.е. баланс его кредитной карточки будет, скорее всего, отрицательным. А спустя несколько лет его ожидает финансовый крах (огромные долги). И это не просто фраза, а конкретная цифра – сумма общей задолженности, вызывающая у него ужас.

Подобная картина очень быстро сможет остудить эмоции, и желание купить очередной товар в кредит испаряется в одно мгновение.

Но, остается один вопрос:

Где взять этот «волшебный» листок бумаги?

Конечно же, никакого волшебства не нужно, чтобы получить всю ту информацию, о которой было сказано выше. Достаточно иметь программу для управления личными финансами. Ведь, именно для таких целей и служат подобного рода программы.

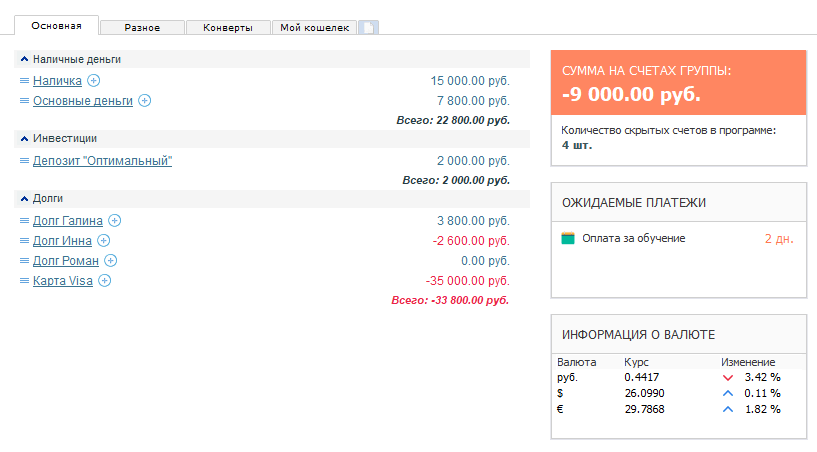

Посмотрим на раздел «Счета»

программы Family 12:

Здесь мы видим всю текущую финансовую информацию: суммы денег на всех счетах, все долги и кредиты, общий капитал.

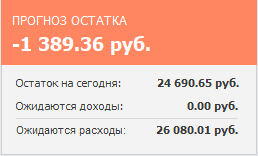

Теперь посмотрим, какая сумма денег останется к концу месяца после всех обязательных платежей. Для этого переходим в раздел бюджет и смотрим модуль «Прогноз остатка»:

С учетом того, что все доходы уже получены (графа «ожидаются доходы» равняется 0) и впереди нас еще ожидают расходы, в конце месяца мы будем в минусе.

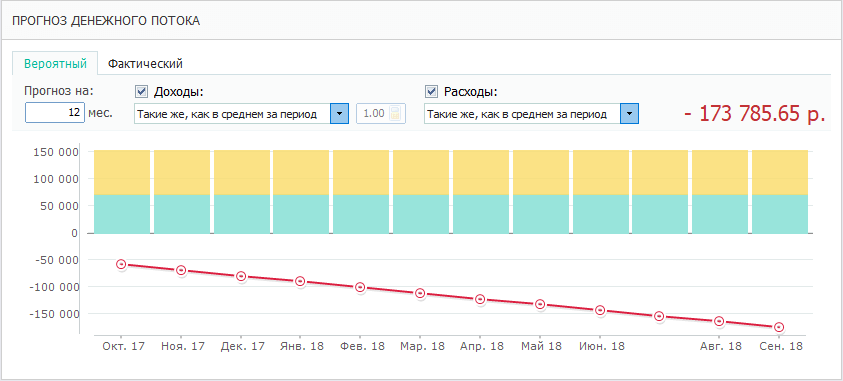

Далее заходим в раздел «Денежный поток» и выбираем «Прогноз потока». Программа отображает прогнозируемый остаток спустя 12 месяцев с учетом средних доходов и расходов за последнее время:

Все очень просто и наглядно. Нам хватило буквально нескольких щелчков мыши, чтобы получить полную информацию для принятия верного финансового решения.

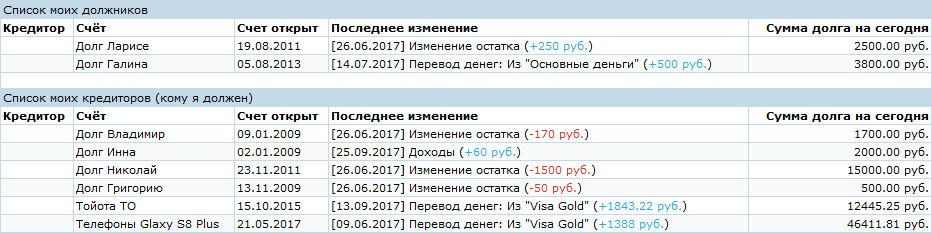

Кроме всего прочего, программа может предоставить полный отчет обо всех долгах и должниках, достаточно перейти в раздел «Отчеты» и выбрать «Отчет о долгах»:

Напоследок заметим, что иногда кредит (или долг) является единственным решением возникшей проблемы. И в этом случае особенно важно подходить к своим финансам осознанно, трезво оценивая ситуацию и держать личные финансы под контролем.

Два сценария учета должников в Family 12

В программе можно учитывать должников двумя способами. Первый – для каждого долга (и должника) создавать отдельный счет с типом «Долг» в разделе «Счета». То есть, один счет – это один конкретный человек, у которого Вы брали деньги в долг, либо которому давали в долг. Когда мы видим счет под названием «Долг Галина» с остатком 3 800 руб., это значит, что на данный момент Галина должна вернуть нам 3 800 руб., это наши деньги, которые сейчас у Галины:

И когда она их вернет, сумма 3 800 руб. будет переведена со счета «Долг Галина» на счет, к примеру, «Кошелек». После чего, на счету «Долг Галина» будет баланс равен 0 (никто никому не должен).

Плюсом такого подхода является четкое представление о каждом конкретном должнике и сумме долга. Минус только один – возможное большое количество счетов. Если должников много и каждый раз появляются новые люди, тогда счетов будет слишком много, плюс, если кто-то одолжил деньги всего один раз, счет с его именем всегда будет висеть в программе (да, его можно скрыть, но, он все равно будет учтен в разных местах программы).

Второй сценарий заключается в том, чтобы создать 1 счет под названием, к примеру, «Долги», и в этом одном счете учитывать все долги. Но, как тогда знать, кто кому и сколько должен? Для этого необходимо использовать тэги (по ссылке доступна подробная статья об использовании тэгов в программе). При использовании тэгов мы будем видеть отчет по каждому конкретному должнику в виде облака тэгов, плюс, иметь подробный отчет о финансовых взаимоотношениях с каждым должником:

Более подробную информацию о работе со счетами и денежным потоком смотрите в

справочной системе по программе Family.

Вам понравилась статья?

Поставить отметку "Нравится", поделиться на Facebook, и подписаться на обновления можно ниже:

Copyright © 2005-2023 Все права защищены.