В этой заметке мы поговорим о таком очень интересном и важном понятии, как денежный поток (в контексте именно домашней бухгалтерии, а не управления финансами бизнеса, где этот термин и встречается).

Что такое денежный поток?

Если денежный поток является одним из важнейших финансовых показателей любой компании, значит, его можно успешно применять и в управлении личными финансами. Говоря простым языком, денежный поток – это сумма денег, которая остается у нас от полученного дохода после совершения всех расходов за месяц. То есть, если за сентябрь мы получили $800, а потратили $600, тогда денежный поток за сентябрь составил $200.

Денежный поток может быть как положительный (что очень хорошо), так и отрицательный (если расходы за месяц превысили доходы).

Именно денежный поток позволит сразу понять, насколько успешно человек справляется со своей домашней бухгалтерией. Так как этот параметр, во-первых, учитывает доходы и расходы, а, во-вторых, отображает картину за период времени (в отличие от простого анализа расходов за конкретный месяц).

Более того, с понятием денежного потока можно связать и такое понятие, как движение капитала. Ведь именно денежный поток влияет на то, сколько денег остается у нас в конце месяца. Положительный денежный поток увеличивает капитал, отрицательный, соответственно, уменьшает его. По движению капитала можно лучше понять, как человек распоряжается финансами.

Зачем нам знать денежный поток и движение капитала?

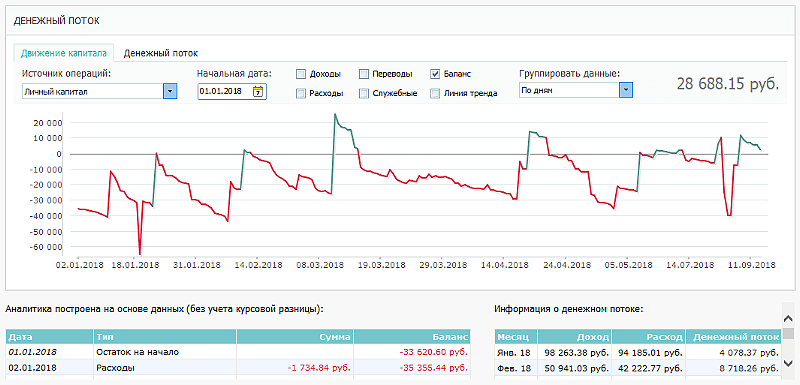

Давайте рассмотрим один пример отчета о движении капитала (он напрямую связан с понятием денежного потока):

Как видим, на начало года человек был в долгах, затем мы наблюдаем ярко выраженную картину – ежемесячного дохода хватает для того, чтобы закрыть все долги, и затем человек снова живет в долг (скорее всего, он просто пользуется кредитной картой и живет каждый месяц в долг, погашая его вначале следующего месяца зарплатой).

Первый доход (первая красная линия вверх на графике) даже не покрыл долги, и весь следующий месяц привел к еще большим долгам, затем удалось выйти на ноль, но, свободных денег больше не осталось для покрытия ежемесячных расходов, и мы снова наблюдаем жизнь в долг.

И вот мы подходим к самому интересному моменту. Дохода за март хватило на покрытие всех долгов, более того, появились деньги для покрытия ежемесячных расходов (как видим на графике, доход был очень большим по сравнению с предыдущими месяцами). И, вместо того чтобы сохранить расходы на прежнем уровне, человек с нашего примера увеличил свои траты в два раза:

Как видно, отрезок b (расходы после крупного дохода) в два раза больше отрезка a (расходы после предыдущего дохода, которого хватило лишь на то, чтобы «выйти в ноль»). Конечно, на графике видны еще небольшие подъемы кривой (т.е. были еще мелкие доходы), но, для простоты и наглядности, не будем их принимать в расчет.

Дальше на графике ничего в поведении человека из нашего примера не изменилось. Таким образом, мы можем сделать вывод, что человек не очень хорошо управляет своими финансами.

Он живет постоянно за счет банка, надеясь на то, что никаких непредвиденных обстоятельств в будущем не возникнет и следующей зарплаты ему хватит на покрытие долгов по кредитной карте (или нескольким картам). У этого человека нет резервного фонда («денег на черный день»), более того, если зарплата по какой-то причине не будет получена, человек автоматически окажется вначале нового месяца в долгах и кредитах.

Однозначно, этому человеку необходимо что-то менять в своей жизни. И лучшее, что можно постараться сделать – это перейти от модели «жизнь в долг» к модели «жизнь за свой счет». То есть, чтобы зарплаты вначале месяца хватало на расходы текущего месяца, а не покрытия расходов предыдущего месяца.

Какой ваш денежный поток и как он влияет на движение вашего капитала?

Конечно же, это самый интересный и важный вопрос. Опыт других людей очень полезен, но, гораздо важнее узнать свой личный денежный поток. И если вы пользуетесь программой Family 12, достаточно всего одного щелка, чтобы получить исчерпывающий ответ на эти вопросы. В программе есть мощный инструмент под названием «Потоки»:

Здесь можно смотреть движение капитала с выводом подробной информации о том, что именно и как влияло на ваш личный капитал (доходы, расходы, переводы, корректировки остатков на счетах), более того, можно увидеть тенденцию (движется ли размер вашего капитала вверх, или вниз). Всю информацию можно анализировать как по дням, так и с разбивкой по месяцам.

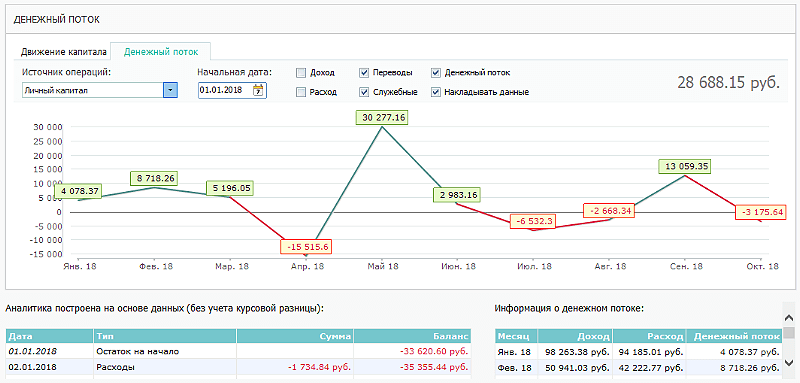

На вкладке «Денежный поток» программа отобразит лишь денежный поток (разницу между доходами и расходами по месяцам):

Данный инструмент позволяет очень гибко анализировать показатели. Можно выбрать денежный поток только по некоторым счетам (к примеру, исключить из потока ипотеку, либо потребительский кредит):

Если у вас есть валюта, тогда программа покажет отдельной строкой, на какую сумму ваш личный капитал вырос (или упал) только лишь благодаря росту (либо падению) курса валюты:

А что будет завтра?

Мы увидели свой личный денежный поток, проанализировали, как изменялся капитал. Возможно, мы даже определили наличие проблемы в нашем подходе к ведению домашней бухгалтерии. Остается один вопрос, ответ на который еще не получен, а именно – какие последствия в будущем будет иметь то, как я распоряжался деньгами в прошлом и продолжаю распоряжаться сейчас?

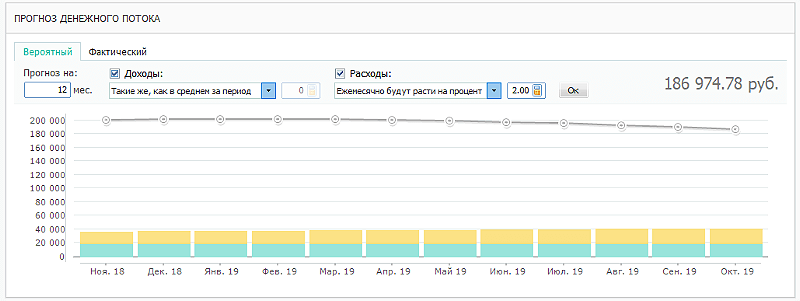

И снова мы возвращаемся к программе Family 12. В этом же разделе слева на Панели задач есть пункт меню «Прогноз потока». Данный инструмент позволит спрогнозировать ситуацию на любое количество месяцев вперед. То есть, мы можем всего одним щелчком мыши получить ответы на такие интересные вопросы, как:

- Как изменится мой капитал через пару лет, если расходы будут расти на определенный процент, а доходы останутся такими же?

- Сколько денег я буду иметь в будущем, если расходы будут расти на 1% каждый месяц, а доходы сократятся в полтора раза?

- Если ничего не менять (расходы и доходы будут такими же, как в среднем за последний год), сколько денег у меня будет через 5 лет?

На эти и другие вопросы очень легко получить ответ с инструментом «Прогноз потока»:

Здесь мы можем указать нужное кол-во месяцев и настроить интересующие нас параметры. Справа будет отображен остаток личных средств (наш капитал) в конце периода (а ниже на графике будет отображено движение капитала):

Более того, прогноз можно сделать как вероятный, так и фактический. Под фактическим прогнозом подразумевается следующее. Программа анализирует все запланированные на будущее платежи из календаря, проверяет бюджет (план расходов и доходов) на следующие месяцы и уже по этим данным строит максимально вероятный прогноз личного капитала.

Подытоживая, хотелось бы еще раз подчеркнуть исключительную важность данного инструмента. Старайтесь чаще анализировать свой денежный поток, чтобы более ясно понимать, как вы управляетесь со своими финансами. И, конечно же, будем стараться, чтобы наш денежный поток всегда был положительным, увеличивая личный капитал!